W miarę jak Europa dąży do osiągnięcia ambitnego celu neutralności węglowej, branża transportu ciężarowego znajduje się na rozdrożu. Pojazdy ciężarowe (HDV) są jednym z największych źródeł emisji CO2 w Europie, znacząco przyczyniając się do emisji dwutlenku węgla w sektorze transportu. Dlatego też porównanie całkowitego kosztu posiadania tradycyjnej ciężarówki z jej wersją elektryczną stało się kluczowe dla zrozumienia długoterminowej rentowności ekonomicznej.

Niniejszy artykuł analizuje porównanie kosztów elektrycznych i tradycyjnych samochodów ciężarowych na rynku europejskim, opierając się na najnowszych badaniach przeprowadzonych przez Międzynarodową Radę Czystego Transportu (ICCT) i Stowarzyszenie ECG.

Wyzwanie w zakresie emisji

Pojazdy ciężarowe są odpowiedzialne za nieproporcjonalnie dużą część emisji CO2 w transporcie drogowym w UE i Wielkiej Brytanii, odpowiadając za 27% całkowitej emisji. Ta wyraźna liczba podkreśla pilną potrzebę przejścia na czystsze alternatywy. Komisja Europejska, uznając tę potrzebę, wdrożyła już normy emisji CO2 dla pojazdów HDV i ma zamiar opublikować zaktualizowane normy w najbliższej przyszłości, opierając się na istniejącym rozporządzeniu UE 2019/1242.

Ścieżki dekarbonizacji

Badanych jest kilka alternatywnych ścieżek dekarbonizacji w celu zastąpienia powszechnie stosowanej w Europie technologii samochodów ciężarowych z silnikami wysokoprężnymi. Badanie ICCT analizuje siedem kluczowych ścieżek:

- Ciężarówki elektryczne na baterie: Pojazdy te, zasilane z europejskiej sieci elektrycznej, ładowane są w prywatnych zajezdniach i publicznych stacjach szybkiego ładowania.

- Ciężarówki napędzane wodorowymi ogniwami paliwowymi: Wykorzystują ekologiczny wodór wytwarzany w procesie elektrolizy odnawialnej.

- Konwencjonalne pojazdy ciężarowe z HVO: wykorzystujące hydrorafinowany olej roślinny produkowany z olejów odpadowych w UE.

- Konwencjonalne pojazdy ciężarowe z syntetycznym olejem napędowym: E-diesel produkowany w Brazylii i importowany do UE.

- Konwencjonalne ciężarówki z Bio-CNG: Biokompresowany gaz ziemny produkowany w UE z odpadów i pozostałości.

- Ciężarówki z wodorowym silnikiem spalinowym: Konwencjonalne ciężarówki napędzane ekologicznym wodorem.

Dwupaliwowe pojazdy ciężarowe napędzane wodorem i olejem napędowym: Wykorzystujące co najmniej 90% wodoru i nie więcej niż 10% oleju napędowego.

Analiza całkowitego kosztu posiadania

Aby porównać te różne opcje, w badaniu ICCT zastosowano analizę całkowitego kosztu posiadania (TCO). To kompleksowe podejście uwzględnia kilka czynników:

- koszty nabycia ciężarówki

- średnie europejskie ceny paliwa

- koszty utrzymania

- średnie europejskie opłaty drogowe, podatki i opłaty wyrównawcze.

Analiza TCO obejmuje różne segmenty pojazdów HDV, w tym długodystansowe ciągniki siodłowe, regionalne i miejskie sztywne samochody dostawcze oraz lekkie miejskie samochody dostawcze. Ten szeroki zakres zapewnia kompleksowy obraz różnych zastosowań pojazdów HDV w Europie, koncentrując się na segmentach o najwyższych udziałach w sprzedaży.

Kluczowe wnioski z analizy TCO ujawniają pewne obiecujące trendy dla elektrycznych pojazdów ciężarowych:

- Ciężarówki elektryczne na baterie: Przewiduje się, że będzie to najtańsza ścieżka dekarbonizacji dla większości klas samochodów ciężarowych przed 2030 rokiem. Średnie i lekkie miejskie ciężarówki akumulatorowo-elektryczne osiągnęły już parytet TCO z ich odpowiednikami z silnikami wysokoprężnymi, głównie ze względu na niższe koszty operacyjne kompensujące wyższe koszty początkowe.

- Ciężkie ciężarówki długodystansowe: Oczekuje się, że osiągną parytet TCO z silnikami wysokoprężnymi między 2025 a 2026 rokiem. Późniejsza data parytetu wynika z droższych kosztów początkowych spowodowanych dużymi akumulatorami potrzebnymi do dużych dziennych zasięgów jazdy.

- Ciężarówki napędzane wodorowymi ogniwami paliwowymi: Przewiduje się, że staną się konkurencyjne cenowo z ciężarówkami z silnikiem Diesla do 2035 roku. Oczekiwana obniżka cen ekologicznego paliwa wodorowego w latach 2030-2040 odegra kluczową rolę w tej zmianie.

Ciężarówki na paliwa alternatywne: Przewiduje się, że konwencjonalne ciężarówki napędzane alternatywnymi paliwami o niskiej emisji gazów cieplarnianych, takimi jak HVO, e-diesel i bio-CNG, będą zmagać się z trudnościami ekonomicznymi. Oczekuje się, że do 2030 r. będą one miały od 15% do 45% wyższy całkowity koszt posiadania niż ich bezemisyjne odpowiedniki.

Konkurencyjność ekonomiczna elektrycznych pojazdów ciężarowych

Podczas gdy długoterminowe perspektywy dla elektrycznych ciężarówek są obiecujące, obecne warunki rynkowe stanowią pewne wyzwanie. Według Stowarzyszenia ECG, obecne ceny ciężarówek elektrycznych mogą być nawet trzykrotnie wyższe niż ciężarówek z silnikiem Diesla. Jednak ta różnica cen jest aktywnie eliminowana za pomocą różnych środków, które mogą sprawić, że pojazdy elektryczne będą tańsze w dłuższej perspektywie:

- Niższe koszty operacyjne: Pomimo wyższych kosztów początkowych, elektryczne ciężarówki korzystają z niższych kosztów paliwa i konserwacji przez cały okres eksploatacji.

- Zróżnicowana konkurencyjność: Ekonomiczna opłacalność elektrycznych ciężarówek różni się w zależności od klasy i zastosowania. Na przykład miejskie samochody dostawcze są już konkurencyjne cenowo w wielu scenariuszach.

- Prognozy długoterminowe: Oczekuje się, że w perspektywie długoterminowej ciężarówki z ogniwami paliwowymi odnotują od 10% do 20% wyższy całkowity koszt posiadania niż ciężarówki z napędem elektrycznym, podczas gdy obie mają przewyższać opcje oleju napędowego i paliw alternatywnych.

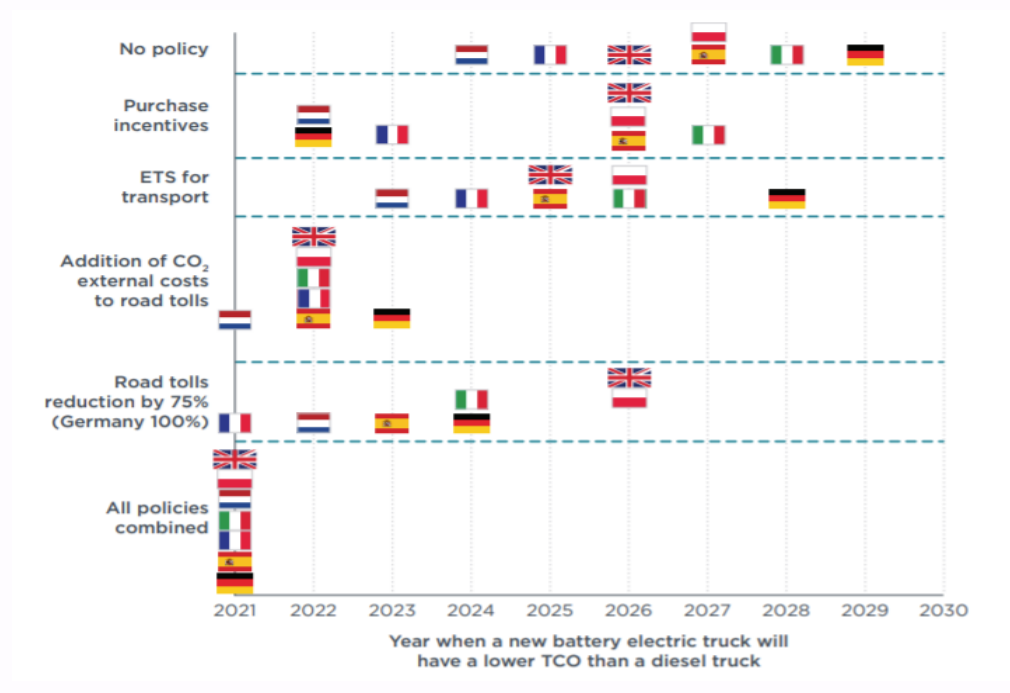

Zachęty i regulacje rządowe

Przejście na elektryczne ciężarówki jest aktywnie wspierane zarówno przez inicjatywy na szczeblu UE, jak i zachęty poszczególnych państw członkowskich. Środki te mają kluczowe znaczenie dla wypełnienia obecnej luki kosztowej między elektrycznymi i tradycyjnymi ciężarówkami z silnikiem Diesla.

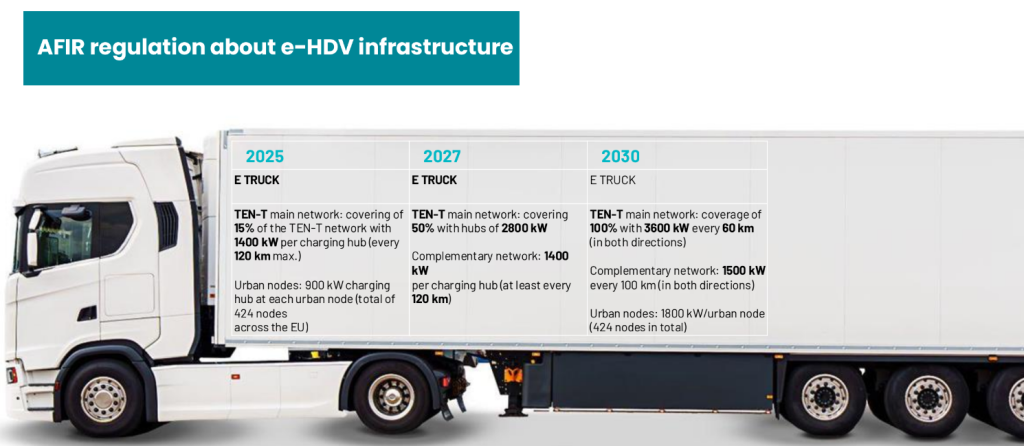

Na poziomie UE, mandaty dążą do neutralności pod względem emisji dwutlenku węgla do 2050 r., a wszystkie nowe pojazdy, w tym samochody ciężarowe o dużej ładowności, muszą być bezemisyjne do 2040 r. Presja regulacyjna ze strony inicjatyw takich jak AFIR jest istotnym czynnikiem napędzającym transformację branży.

Poszczególne państwa członkowskie UE oferują różne zachęty:

- Dotacje na zakup: Bezpośrednie wsparcie finansowe na zakup elektrycznych samochodów ciężarowych, pomagające zrównoważyć wyższe koszty początkowe.

- Wsparcie infrastruktury ładowania: Dotacje i finansowanie instalacji stacji ładowania, zarówno na poziomie krajowym, jak i unijnym.

- Ulgi w podatku drogowym: Wiele krajów oferuje obniżone lub zniesione podatki drogowe dla pojazdów elektrycznych.

- Specjalne przywileje: Niektóre obszary zapewniają dostęp do specjalnych pasów lub stref dla pojazdów wyłącznie elektrycznych.

Stowarzyszenie ECG zauważa, że zachęty te znacząco wpływają na obliczenia całkowitego kosztu posiadania (TCO). Na rynkach o silnej presji regulacyjnej parytet kosztów dla elektrycznych ciężarówek jest osiągany wcześniej. Na przykład zniżki na podatek drogowy, wyższy roczny podatek od pojazdów w oparciu o emisje i zwolnienia dla elektrycznych ciężarówek przyczyniają się do poprawy ich rentowności.s that these incentives significantly impact the Total Cost of Ownership (TCO) calculations. In markets with strong regulatory pressure, cost parity for electric trucks is reached earlier. For instance, discounts on road tax, higher annual vehicle tax based on emissions, and exemptions for electric trucks all contribute to improving their economic viability.

Wyzwania i rozważania

Trajektoria dla elektrycznych samochodów ciężarowych wydaje się obiecująca, ale na drodze do ich powszechnego przyjęcia pozostaje kilka istotnych przeszkód. Rozwój infrastruktury stanowi główny problem, szczególnie w przypadku tras długodystansowych, gdzie niezbędne są rozległe sieci ładowania. Wyzwanie to jest ściśle związane z potrzebą ciągłego postępu technologicznego.

Wraz z poprawą technologii akumulatorów i szybkości ładowania wzrośnie rentowność elektrycznych ciężarówek we wszystkich zastosowaniach. Jednak obecne ograniczenia zasięgu nadal stanowią wyzwanie na bardzo długich trasach, potencjalnie wymagając alternatywnych rozwiązań w najbliższej przyszłości.

Należy również zwrócić uwagę na przepustowość sieci. Zapewnienie wystarczających dostaw energii i integracja odnawialnych źródeł energii będą miały kluczowe znaczenie dla zaspokojenia rosnącego popytu.

Transformacja rodzi również pytania o długoterminową wartość rezydualną tych pojazdów. Podczas gdy obecne warunki rynkowe sugerują wyższe wartości rezydualne dla elektrycznych ciężarówek ze względu na niższe koszty amortyzacji, długoterminowe trendy pozostają niepewne i prawdopodobnie będą zależeć od takich czynników, jak postęp technologiczny, wsparcie polityczne i akceptacja rynku.

Wnioski

Porównanie elektrycznych i tradycyjnych samochodów ciężarowych w Europie ujawnia wyraźny trend w kierunku elektryfikacji. Podczas gdy elektryczne ciężarówki mają obecnie wyższe koszty początkowe, ich niższe koszty operacyjne, w połączeniu z zachętami rządowymi i presją regulacyjną, szybko poprawiają ich konkurencyjność ekonomiczną.

Badanie ICCT przewiduje, że elektryczne ciężarówki akumulatorowe będą najtańszą opcją dla większości klas pojazdów ciężarowych przed 2030 r., a do 2035 r. w ich ślady pójdą ciężarówki napędzane wodorowymi ogniwami paliwowymi. W porównaniu, oczekuje się, że tradycyjne ciężarówki napędzane paliwami alternatywnymi, takimi jak HVO, e-diesel i bio-CNG, będą miały trudności.

W miarę jak Europa dąży do osiągnięcia celu neutralności węglowej do 2050 r., branża transportu ciężarowego stoi u progu poważnej transformacji. Duże firmy logistyczne, sprzedawcy detaliczni i producenci zaczęli włączać elektryczne ciężarówki do swoich flot, wspierani przez rosnącą sieć stacji ładowania o dużej mocy, które umożliwiają niezawodne operacje na długich dystansach.

Ekoenergetyka przewodzi tej transformacji dzięki naszemu najnowocześniejszemu rozwiązaniu do ładowania SAT1500 MCS. Zaprezentowany na targach IAA Transportation 2024, SAT1500 MCS może dostarczyć do 1440 kW mocy za pośrednictwem jednego z dwóch wyjść.

Podsumowując, połączenie postępu technologicznego, wsparcia politycznego i wymagań rynkowych tworzy sprzyjające środowisko dla powszechnego przyjęcia elektrycznych ciężarówek.